Již nějakou dobu nabízejí penzijní společnosti různé možnosti investování. Mladým lidem doporučujeme nebát se a zkusit investovat dynamicky. I když tyto „rizikové“ fondy poměrně vydělávají, z hlediska investorů o ně přílišný zájem není. Je to ovšem velká škoda.

Pro dlouhodobého investora je největší nepřítel inflace. Ta postupně ubírá úspory uložené v bankách a na jiných konzervativních investičních nástrojích. Inflaci řídí a diriguje centrální banka a je nástrojem pro rozdělování a předávání financí od věřitelů k dlužníkům. Pro stát je velmi důležitá, protože stát sám je největším dlužníkem. Pokud chcete inflaci obejít, investujte dynamicky.

Mezi dlouhodobé investory by se měl zařadit ideálně každý člověk v produktivním věku. Důchod se blíží krok za krok každému z nás a bez vlastních úspor klesá životní úroveň na velmi nízkou a s tím mizí v dáli i sny o spokojeném penzijním věku a trávení času cestováním, věnování se koníčkům či jiné činnosti, na kterou aktivně pracující člověk nemá čas. Samozřejmě nejde jen o zábavu, ale bez dostatku úspor se penzista podílí jen velmi těžce na financování zdravotních pomůcek nebo léčbu nemocí, které zvláště ve starším věku sužují člověka čím dál častěji.

Jedním z řešení, které pomůže člověku se na penzi připravit alespoň z části, je doplňkové penzijní spoření (dříve se jmenovalo penzijní připojištění). Od 1. 1. 2013 byl oddělen majetek penzijních společností a účastníků penzijních fondů. Díky tomuto oddělení mohou nyní penzijní společnosti nabízet více možností, jak uložit peněžní prostředky. Patří k nim i zmíněné dynamické varianty investic, které jsou založeny na akciových portfoliích.

Dynamické varianty pro dlouhodobé investování

Dynamické varianty sice přinášejí vyšší kolísání investic, ale dlouhodobě mají mnohem vyšší výnos z různých investičních příležitostí pro drobné investory. V dlouhém horizontu dokáží odolat i inflaci. Při pravidelném investování, kdy se využívá kolísání trhů – pokud investor vkládá peníze při poklesu, získá více jednotek za stejné peníze a prakticky se dá říci, že nakupuje „v akci“. O tyto možnosti spoření však nemají klienti příliš velký zájem. Většina prostředků tak stále setrvává na účtech penzijních společností (327,829 mld. Kč), které jsou uložené v transformovaných fondech a jen těžko pokrývají samotnou inflaci. Asi 7,271 mld. Kč převedli lidé do účastnických fondů. Do dynamických fondů z této částky odteklo pouhých 770,51 mil. Kč.

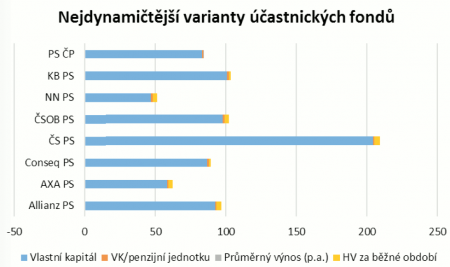

Výsledky za 2. čtvrtletí nejdynamičtějších variant účastnických fondů penzijních společností

|

Název fondu |

Vlastní kapitál |

VK/penzijní jednotku |

Průměrný výnos (p.a.) |

HV za běžné období |

|

|

Allianz PS |

Dynamický ÚF |

92,25 |

1,1195 |

4,62% |

3,27 |

|

AXA PS |

Vyvážený ÚF |

58,35 |

1,0162 |

0,65% |

3,09 |

|

Conseq PS |

Globální akciový ÚF |

86,52 |

1,4015 |

14,46% |

1,29 |

|

ČS PS |

Dynamický ÚF |

204,4 |

1,0953 |

3,71% |

3,91 |

|

ČSOB PS |

Dynamický ÚF |

97,85 |

1,1554 |

5,95% |

3,14 |

|

NN PS |

Růstový ÚF |

46,99 |

0,9641 |

–1,45% |

3,32 |

|

KB PS |

Dynamický ÚF |

101,05 |

1,1223 |

4,72% |

1,41 |

|

PS ČP |

Dynamický ÚF |

83,1 |

1,0617 |

2,42% |

-0,01 |

Data převzata z APS ČR

Pro lepší přehlednost jsou data z tabulky zobrazena i graficky.

Dynamické varianty jednotlivých společností většinou vydělávají více než ostatní. Přímo dynamickou variantu z námi zmíněných společností nenabízí společnost AXA PS. Místo ní je investorům k dispozici Vyvážený účastnický fond, který ale v tomto čtvrtletí nebyl příliš úspěšný. Jedinou ztrátu zaznamenala společnost NN PS u svého Růstového fondu.

Strategie i složení dynamických portfolii jsou u každé společnosti odlišné velmi zásadně. Jsou takové, které stále udržují vysoký podíl vkladů z bank a neinvestují peníze. Taková strategie však snižuje potenciál dynamické strategie.

I přes nynější ztrátu by v současnosti nejvyšší potencionální výnos měl přinášet Růstový účelový fond od společnosti NN PS. Vše však závisí na složení investic v daném penzijním fondu.

Nejvyššího výnosu za celé období svého působení, dosáhl fond od Conseq PS, který vydělal za 2,5 roku přes 40 %. V akciích a akciových fondech má vloženo přes 66 % aktiv a dalších 29 % aktiv je vloženo do jiných podílových fondů.

O značný potenciál se připravuje Česká spořitelna, Allianz PS a KB PS, které mají mnoho aktiv uloženo na bankovních účtech nebo ve státních dluhopisech, které v dnešní době nabízejí opravdu mizivé výnosy. Je také možné, že volí vyčkávací strategii, kdy čekají na optimální investiční příležitost.